|

近期,国内秋季肥交投氛围仍显平淡,这多是集中成本、终端收益、供需矛盾、心态等因素的共同结果。但是市场不会一直走弱,小麦肥的缺口需要补充,操作风险要释放,复合肥节后市场集中发运氛围会有提升。

上游原料走低后或趋稳甚至反弹

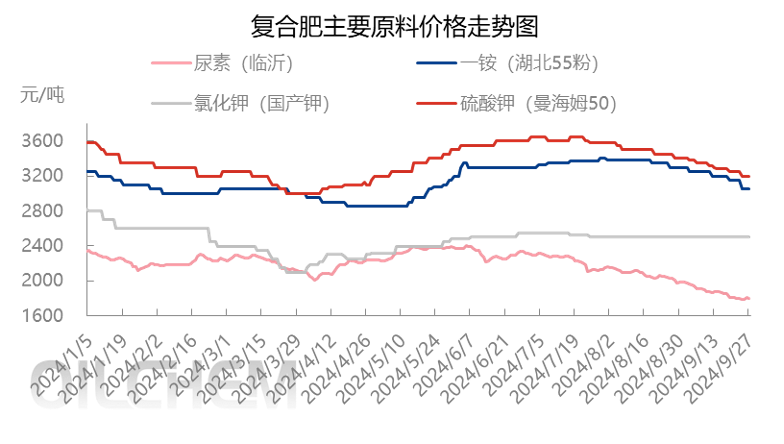

原料价格的下滑始终伴随秋季市场,这也成为下游接货并不积极的主要原因。其中,尿素价格水平由7月初的2300元/吨下滑至目前的1800元/吨,跌幅在500元/吨,单养分价值跌了10.9元;磷酸一铵55%粉出厂价由7月初的3300元/吨下滑至目前的3050元/吨;硫酸钾下滑450元,跌至3200元/吨;合成氨震荡频繁;氯化铵受尿素影响也出现持续下滑趋势,当前江苏区域干铵下滑至400元/吨。

不过当前多数主要原料跌至成本线附近,且四季度多存在减产预期,因此10—11月或有所趋稳,甚至出现反弹走势,这样复合肥可从成本寻得部分支撑。

下游收益预期一般

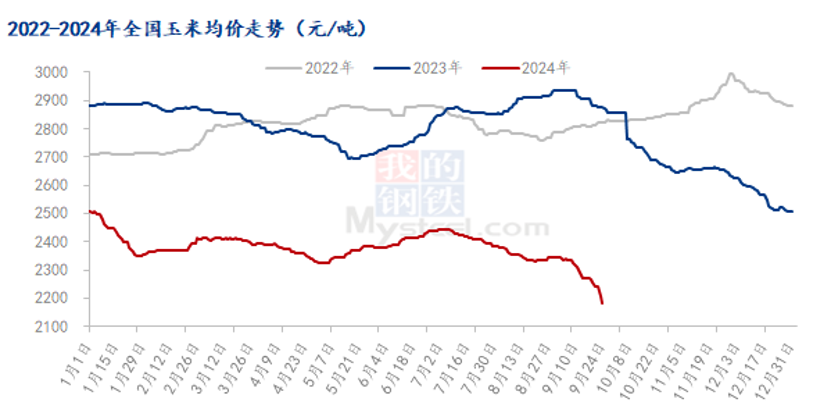

影响秋季复合肥市场推进的另一个主要因素是下游收益情况一般,比如玉米2024年8—9月价格出现明显下滑,与2023年同期水平相差明显。收益下滑会直接影响基层的用肥积极性,目前局部区域种植大户仍在博弈土地租价,这也导致用肥延迟。

后期,主粮价格将达低点,农户出现惜售情绪,上市量有所收缩,对价格构成支撑,且小麦最低收购价出台,这对后期走势形成部分利好。

供需矛盾压力增大

国内化肥品种中,除钾肥暂依赖部分进口外,其他品种供需矛盾压力增大。近年来,尿素、合成氨、氯化铵、复合肥还均存新增产能,因此供应面较为宽松。

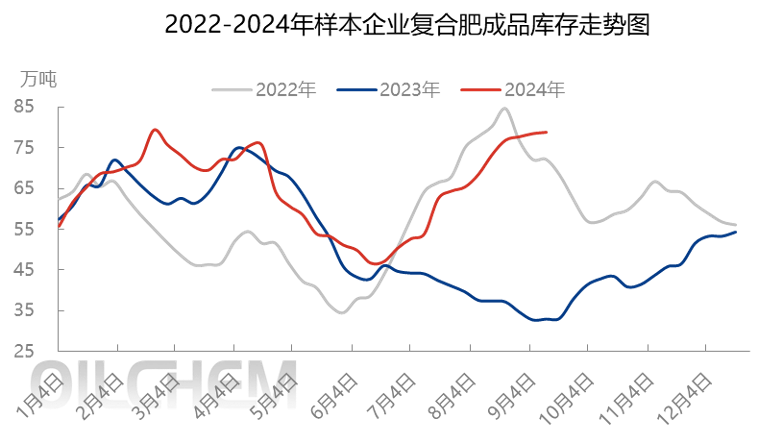

复合肥方面,一般在季节备肥前期预收款过后,企业会陆续排产,但因下游经销商接货缓慢,导致复合肥企业库存压力显现,近阶段才有微幅下滑。下游认为后期并不会缺货,故而也会延迟拿货。但目前复合肥产能利用率逐步下滑,且临近用肥,预计货源流通速度会加快,企业库存压力将逐步缓解。

综合来看,复合肥并不是“轻舟已过万重山”,各种压力依旧是企业需要面临的,但总归风险降低。预计目前至国庆节后小麦肥将迎来集中补仓,市场交投活跃度有所改观。

(来源:农资导报)

|