|

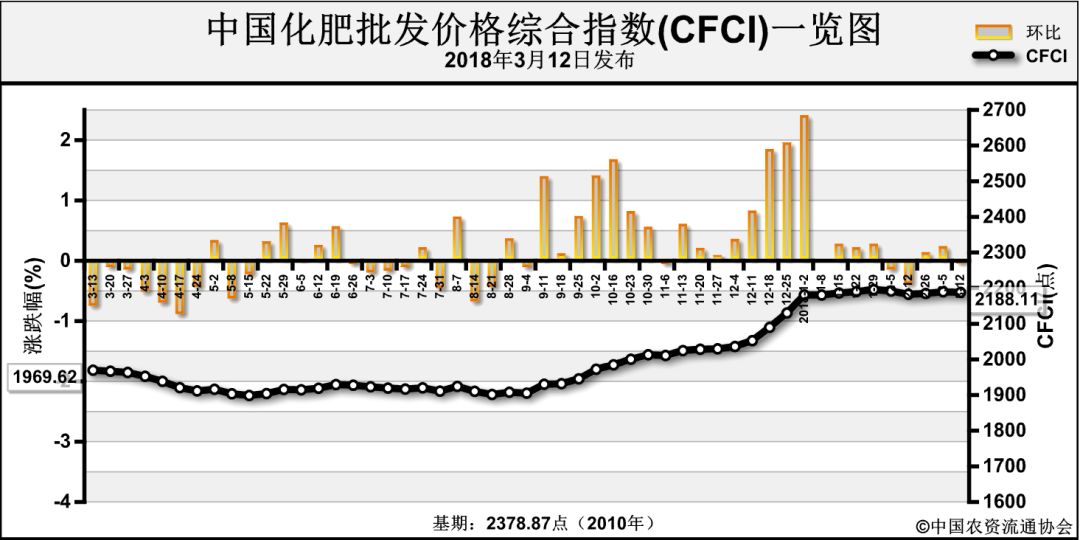

近期(3月5日-3月9日),中国化肥批发价格综合指数持续稳定运行。3月12日中国化肥批发价格综合指数(CFCI)为2188.11点,环比下跌1.75点,跌幅为0.08%;同比上涨202.98点,涨幅为10.22%;比基期下跌190.76点,跌幅为8.02%。

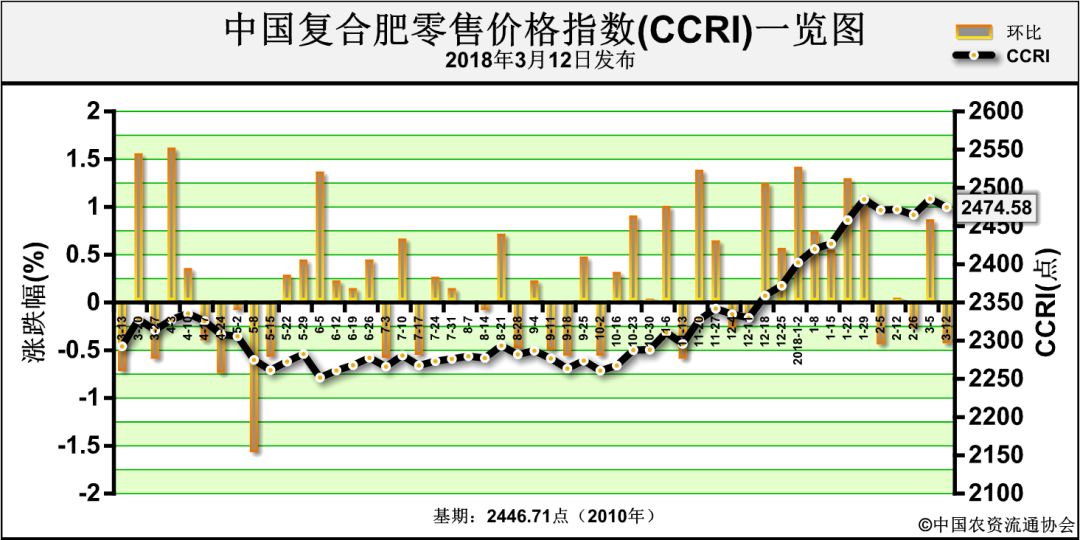

3月12日中国复合肥零售价格指数(CCRI)为2474.58点,环比下跌11.06点,跌幅为0.45%;同比上涨162.35点,涨幅为7.02%;比基期上涨27.87点,涨幅为1.14%。

供应情况

氮肥方面,尿素企业总体开工率上升至63%;气头企业陆续复产,气头企业开工率上升至50%。磷肥方面,磷酸二铵企业总体开工率在六成左右,部分生产企业装置增产。钾肥方面,盐湖60%氯化钾到站价为2200元/吨,青海小厂后期开工率或将继续回升;港口和边贸钾肥货源陆续增加。复合肥方面,企业开工率继续回升至四成左右,前期检修厂家陆续复产。

需求情况

氮肥方面,上周国内春耕用肥市场陆续启动,需求整体释放较缓慢,南方需求好于北方;工业需求较弱。磷肥方面,基层用肥陆续启动,因前期低价货源进入市场,各地市场表现不一,且价格差异大。钾肥方面,市场逐渐启动,需求陆续好转,东北地区用量大;复合肥企业陆续复产,对钾肥需求增加。复合肥方面,基层用肥需求释放缓慢,因原料价格下跌,下游经销商观望市场,采购需求不佳。

国际市场

国际氮肥市场价格小幅下滑,但3-4月份市场总体向好。国际磷肥市场坚挺运行,价格总体稳定,印度等亚洲国家地区需求旺盛。国际钾肥市场价格小涨,东南亚、印度、巴西等地区需求旺盛。

后市预测

近日天气持续回暖,春耕用肥需求将陆续展开,因今年化肥价格整体高于去年,加上粮食价格同比下滑,基层采购积极性不高,经销商向基层铺货迟缓,市场观望气氛浓厚;近期因两会召开和空气污染严重,化肥生产企业开工率整体受限;国际氮磷市场坚挺,国内价格高于国际价格,出口需求较弱。后期尿素、二铵价格或将持续坚挺,局部地区价格或小幅下滑。氯化钾市场受供应增加、国际价格坚挺等因素影响,价格或总体持稳为主。复合肥市场受原料价格略降、市场观望气氛浓厚影响,价格或有略微松动。

湖北地区化肥周平均价格统计(仅供参考)

单位:元/吨

|

年 份

|

2018

|

日期

|

3月16日

|

|

序号

|

产品名称

|

出厂价

|

批发价

|

零售价

|

港口价

|

|

1

|

尿素(省内)

|

2000

|

2050

|

2250

|

—

|

|

2

|

普通过磷酸钙

(省内)

|

420

|

470

|

670

|

—

|

|

3

|

硫酸钾51%粉

(罗布泊)

|

2710

|

2950 (到站价)

|

3150

|

—

|

|

4

|

国产氯化钾

(60%)

|

1960

|

2200(到站价)

|

2400

|

—

|

|

5

|

进口氯化钾60%

(俄产红粉)

|

—

|

—

|

2250

|

2050

|

|

6

|

进口氯化钾

(俄产白钾)

|

—

|

—

|

2400

|

2200

|

|

7

|

国产复合肥45% (cl)省内

|

2150

|

2200

|

2400

|

—

|

|

8

|

国产复合肥45% (s)

|

2480

|

2530

|

2730

|

—

|

|

9

|

磷酸一铵58%

|

2200

|

2250

|

2450

|

—

|

湖北价格数据来源 湖北省农资协会

文章来源 中国农资流通协会

|