|

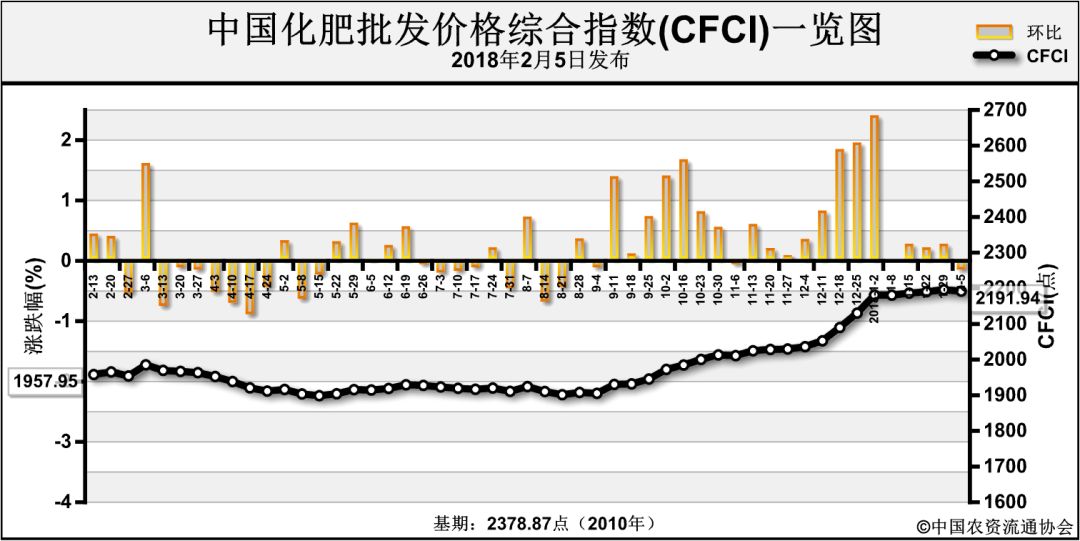

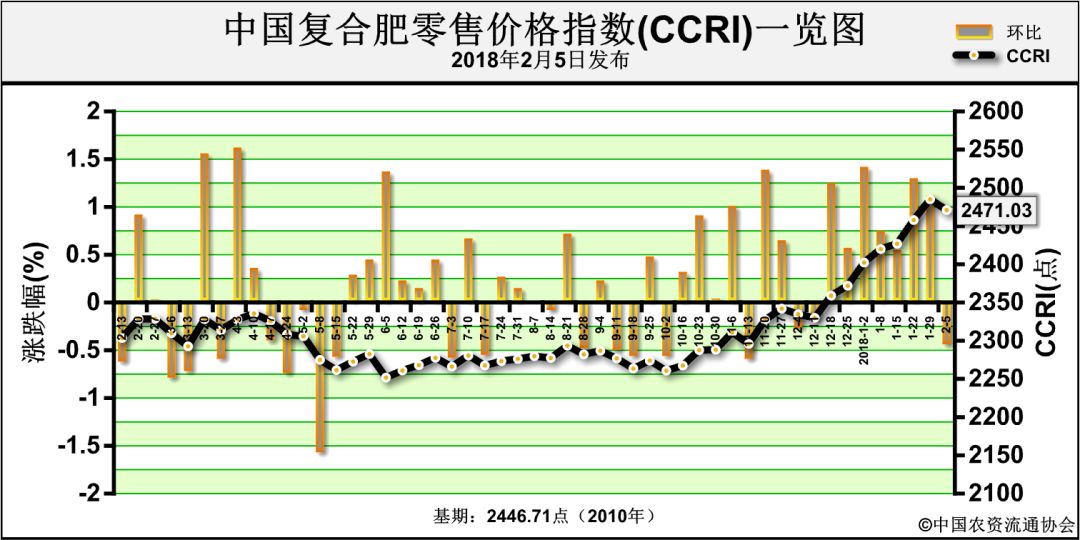

上周(1月29日-2月2日),中国化肥批发价格综合指数持续稳定运行。2月5日中国化肥批发价格综合指数(CFCI)为2191.94点,环比下跌3.94点,跌幅为0.18%;同比上涨242.16点,涨幅为12.42%;比基期下跌186.93点,跌幅为7.86%。2月5日中国复合肥零售价格指数(CCRI)为2471.03点,环比下跌11.31点,跌幅为0.46%;同比上涨152.69点,涨幅为6.59%;比基期上涨24.32点,涨幅为0.99%。

供应情况

氮肥方面,尿素企业总体开工率稳定在46%左右,其中气头企业开工率仍不足两成,天然气供应紧缺形势严峻。磷肥方面,磷酸二铵企业总体开工率保持在49%,原材料价格高企,企业成本压力较大;少部分企业有出口谈单意向。钾肥方面,盐湖60%氯化钾到站价为2150元/吨,日产量下降,外运压力加大;港口钾肥以小单采购为主;边贸钾肥现货供应较紧张。复合肥方面,企业整体开工率小幅下滑至40%左右,企业出货放缓,库存增加。

需求情况

临近春节,国内化肥市场整体需求愈发清淡,新订单成交不佳,市场价格明稳暗降,低价成交有所好转;基层市场购肥需求较弱;经销商备肥和库存压力较大,市场观望气氛仍较浓厚,补货意向不积极;下游复合肥厂按需采购尿素、氯化钾等。

国际市场

国际氮肥市场需求好转,采购商继续采购2-3月份货源;大颗粒尿素供应略紧,因中国出口量明显减少助推价格上涨。国际磷肥市场坚挺,价格继续小幅上行。国际钾肥市场暂稳,东南亚需求旺盛,价格小幅上涨。

后市预测

临近春节,国内农业采购需求陆续停滞;化肥生产企业因原料供给紧张、原料价格高企、市场需求疲软等因素影响,整体开工率总体稳定但同比下滑明显;因雨雪天气加上临近春节,铁路公路外运压力继续加大;国际氮磷钾市场坚挺,但出口需求较弱。后期尿素、二铵价格或将继续维稳。氯化钾市场受供应略紧、国际价格坚挺等因素影响,价格或继续高位运行;复合肥市场受原料价格坚挺影响,后期价格或将总体持稳运行。

湖北地区化肥周平均价格统计(仅供参考)

单位:元/吨

|

年 份

|

2018

|

日期

|

2月9日

|

|

序号

|

产品名称

|

出厂价

|

批发价

|

零售价

|

港口价

|

|

1

|

尿素(省内)

|

2000

|

2050

|

2250

|

—

|

|

2

|

普通过磷酸钙

(省内)

|

380

|

430

|

630

|

—

|

|

3

|

硫酸钾51%粉

(罗布泊)

|

2710

|

2950 (到站价)

|

3150

|

—

|

|

4

|

国产氯化钾

(60%)

|

1910

|

2150(到站价)

|

2350

|

—

|

|

5

|

进口氯化钾60%

(俄产红粉)

|

—

|

—

|

2450

|

2100

|

|

6

|

进口氯化钾

(俄产白钾)

|

—

|

—

|

—

|

2220

|

|

7

|

国产复合肥45% (cl)省内

|

2150

|

2200

|

2300

|

—

|

|

8

|

国产复合肥45% (s)

|

2480

|

2530

|

2730

|

—

|

|

9

|

磷酸一铵58%

|

2530

|

2580

|

2780

|

—

|

湖北价格数据来源 湖北省农资协会

|